In het laatste kwartaal van vorig jaar is de Nederlandse economie licht gegroeid. De verwachting is dat deze positieve ontwikkeling zal aanhouden in 2023.1 De groei in de Nederlandse Maakindustrie wordt met name gedreven door de groei in de machinebouwsector, die zal kunnen gaan profteren van de dalende inflatie en energie- en grondstoffenprijzen.2

Ondanks deze positieve ontwikkelingen hebben bedrijven in de Maakindustrie op de lange termijn nog steeds te maken met een aantal uitdagingen zoals krapte op de arbeidsmarkt, afnemende orderportefeuilles, en hoge investeringsvereisten. Om deze uitdagingen het hoofd te bieden, is schaalgrootte van belang waardoor een consolidatie in de sector te verwachten is.3 De dealactiviteit zal derhalve onverminderd hoog blijven.

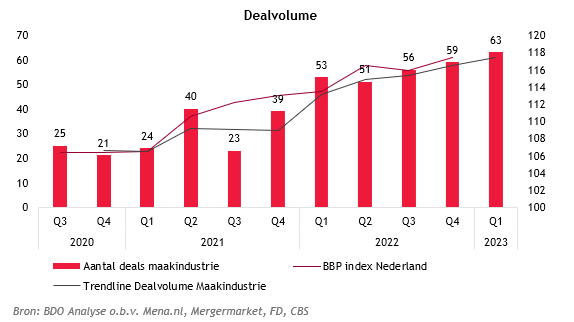

Dealvolume

Het eerste kwartaal van 2023 telde 63 closings. Dit is een stijging van 10 deals ten opzichte van een jaar eerder (+19%). Het is opvallend dat ondanks de onzekerheid en uitdagingen waar de sector mee te maken heeft, het totale dealvolume onverminderd hoog blijft en vermoedelijk zal blijven.

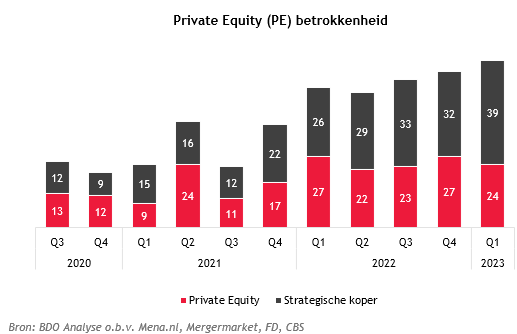

Private Equity (PE) betrokkenheid

De PE betrokkenheid in het aantal deals is het afgelopen jaar nagenoeg onveranderd; in ongeveer de helft van de transacties was PE betrokken, met name aan koopzijde. Anders Invest en Waterland waren zelfs betrokken bij meerdere deals. Hoewel de stijgende rente en geopolitieke onrust de appetite voor nieuwe entries wat heeft afgezwakt ten opzichte van begin vorig jaar, is er nog veel dry powder in de markt: dit geeft perspectief voor de toekomst. Lees meer over de interesse van private equity in bedrijfsovernames in ons onderzoek .

Voorbeelden van transacties met PE-betrokkenheid in het eerste kwartaal van 2023

- Na een gedeeltelijke verkoop in 2019 aan Berk Partners, is afgelopen kwartaal een gehele exit gerealiseerd door de aandeelhouders van Aarts Packaging door de verkoop aan het Amerikaanse bedrijf Trimas Corporation. Aarts Packaging is fabrikant van kunststofverpakkingen voor de beauty en luxury markt. Dit sluit aan bij de focus van Trimas Corporation. BDO heeft bij zowel de eerste als de laatste transactie een rol vervuld.

- Na een gedeeltelijke verkoop in 2019 aan Berk Partners, is afgelopen kwartaal een gehele exit gerealiseerd door de aandeelhouders van Aarts Packaging door de verkoop aan het Amerikaanse bedrijf Trimas Corporation. Aarts Packaging is fabrikant van kunststofverpakkingen voor de beauty en luxury markt. Dit sluit aan bij de focus van Trimas Corporation. BDO heeft bij zowel de eerste als de laatste transactie een rol vervuld.

- CSi Packaging en Madern hebben de handen ineen geslagen met behulp van Torqx Capital. CSi Packaging en Madern zetten samen hun activiteiten onder Madern Industries voort. Beide bedrijven zijn gespecialiseerd in de markt voor ‘post press’ systemen voor verpakkingen. Met deze samenwerking versterken de bedrijven hun internationale positie.

- Noord Nederlandse Draadindustrie, een portfoliobedrijf van Anders Invest, heeft de Belgische Van Meirvenne group overgenomen. Beide bedrijven zijn gespecialiseerd in de ontwikkeling van draadstaalproducten. Met deze deal kunnen beide bedrijven gebruik maken van elkaars specialistische kennis en productiecapaciteit.

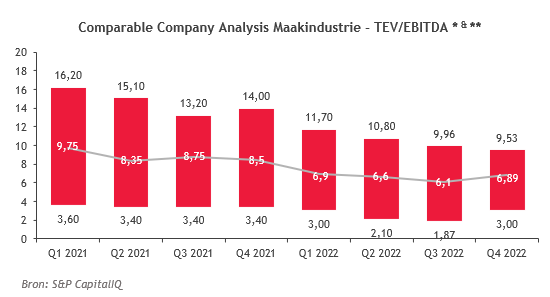

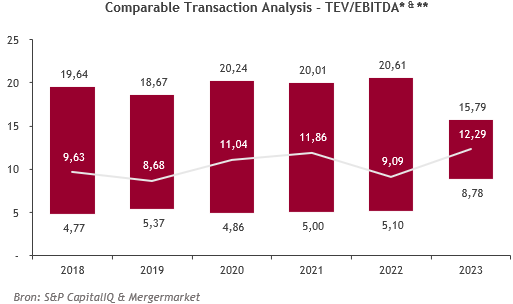

Multiple analyse

De CCA TEV/EBITDA is in het eerste kwartaal van 2023 met bijna 20% gedaald ten opzichte van een jaar eerder. In het vorige kwartaal was de daling groter, wat erop duidt dat bedrijfswaarderingen normaliseren.

Onderstaande grafiek is op basis van de multiples van beursgenoteerde bedrijven actief in de maakindustrie.

Onderstaande grafiek is gebaseerd op gerealiseerde transactie multiples in de maakindustrie. Omdat het eerste kwartaal doorgaans relatief rustig is qua closings, wordt de CTA (mogelijk) beïnvloed door een aantal niet-representatieve waarnemingen waardoor de multiple een vertekend beeld geeft.

*De hierboven vermelde multiples zijn op basis van Total Enterprise Value/ Earnings Before Interest, Tax, Depreciation and Amortisation (TEV/EBITDA). Verder zijn de multiples gebaseerd op bedrijven binnen Europa.

**De maakindustrie sector bevat een breed scala aan ondernemingen. Dit resulteert dan ook in een brede multiple range.

Verwachtingen

- Vanwege de eerdergenoemde uitdagingen waar bedrijven in de Maakindustrie mee te maken hebben, verwachten wij een consolidatieslag waardoor het dealvolume onverminderd hoog blijft. Mede de hoeveelheid dry powder zal een aanjager voor het aantal deals betekenen.

- Bedrijfswaarderingen zullen, onder invloed van de stijgende rente en mate van onzekerheid, normaliseren.

Meer informatie?

Een overzicht van al onze recente deals ziet u hier. Benieuwd naar een inschatting van de waardering en/of de transactie multiple voor uw onderneming? Wij helpen u graag om een nauwkeurige inschatting te maken.

1 Sectorprognoses: meevallers en uitdagingen - Rabobank

2 Machinebouw zorgt voor sterke prestatie Nederlandse industrie - Rabobank

3 Consolidatie in de metaalbewerking - ABN AMRO