Marco Schilder

Partner Advisory | CFO Services | Sustainability

Op 26 februari 2025 heeft de Europese Commissie haar eerste Omnibus-pakket voorstellen gepubliceerd om rapportagevereisten te vereenvoudigen en stroomlijnen, met behoud van transparantie en naleving die in overeenstemming is met de Europese Green Deal. De voorstellen omvatten wijzigingen in de reikwijdte en timing van de goedkeuring van de CSRD, EU Taxonomie en CSDDD. Houd onze website in de gaten voor de recente ontwikkelingen.

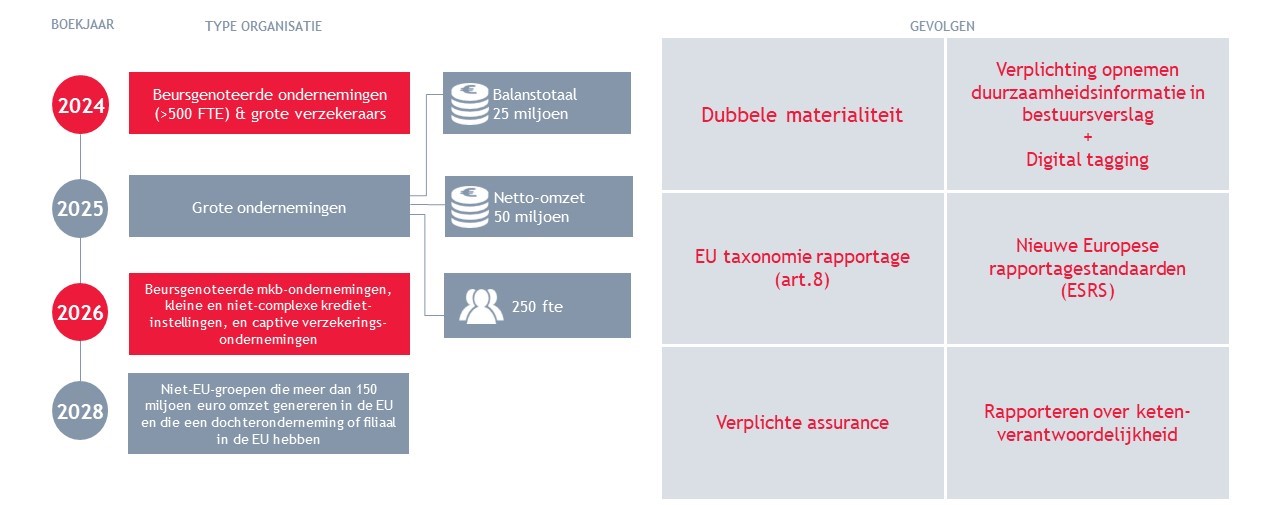

Grote ondernemingen moeten vanaf boekjaar 2025 verplicht over duurzaamheid rapporteren. Beursgenoteerde ondernemingen (met meer dan 500 medewerkers) zijn dit al verplicht vanaf boekjaar 2024. Voor dat rapporteren zijn speciale richtlijnen opgesteld, beter bekend als de Corporate Sustainability Reporting Directive (CSRD). Doel van de CSRD is om aan de hand van Europese wet- en regelgeving investeerders meer in de richting van duurzame investeringen te bewegen, om zo een duurzame en inclusieve groei te realiseren.

Het thema duurzaamheid wordt een vast onderdeel van het bestuursverslag. Met de CSRD is er een instrument ontwikkeld dat de basis vormt voor de verslaggeving en assurance van bedrijven over niet-financiële zaken. De CSRD biedt een uniform stelsel van voorschriften waaraan de duurzaamheidsverslaggeving moet voldoen. Dit was er eerder nog niet. De kritiek van beleggers en andere belanghebbenden is dat daardoor gerapporteerde informatie vaak onvoldoende betrouwbaar is of niet voldoende vergelijkbaar tussen ondernemingen. Hierdoor is het voor ondernemingen, die zich willen onderscheiden op het gebied van duurzaamheid, moeilijk dit onderscheidend vermogen ook te laten zien.

Op 28 november 2022 is de definitieve tekst van de CSRD vastgesteld in het Europees Parlement. Hieronder een opsomming van de belangrijkste veranderingen ten opzichte van de huidige verplichtingen:

Uitbreiding aantal ondernemingen met verplichting tot duurzaamheidsverslaggeving

Voor grote beursgenoteerde OOB-instellingen met meer dan 500 medewerkers (die nu al moeten voldoen aan de Non-Financial Reporting Directive) geldt de verplichting vanaf boekjaar 2024. De richtlijn geldt ook voor grote ondernemingen die op de balansdatum voldoen aan ten minste twee van de volgende criteria: balanstotaal groter dan 25 miljoen, netto-omzet meer dan 50 miljoen en/of meer dan 250 medewerkers vanaf 1 januari 2025. Voor kleine en middelgrote beursgenoteerde ondernemingen, kleine en niet-complexe kredietinstellingen, en captive verzekeringsondernemingen is het de bedoeling dat de verplichting pas vanaf boekjaar 2026 van toepassing zal zijn. Voor niet-EU-groepen die meer dan 150 miljoen omzet genereren in de EU en die een dochteronderneming of filiaal in de EU hebben wordt het vanaf boekjaar 2028 verplicht. Hieronder zijn deze rapporteringsjaren, wat er bij hoort en wie moeten rapporteren visueel weergegeven:

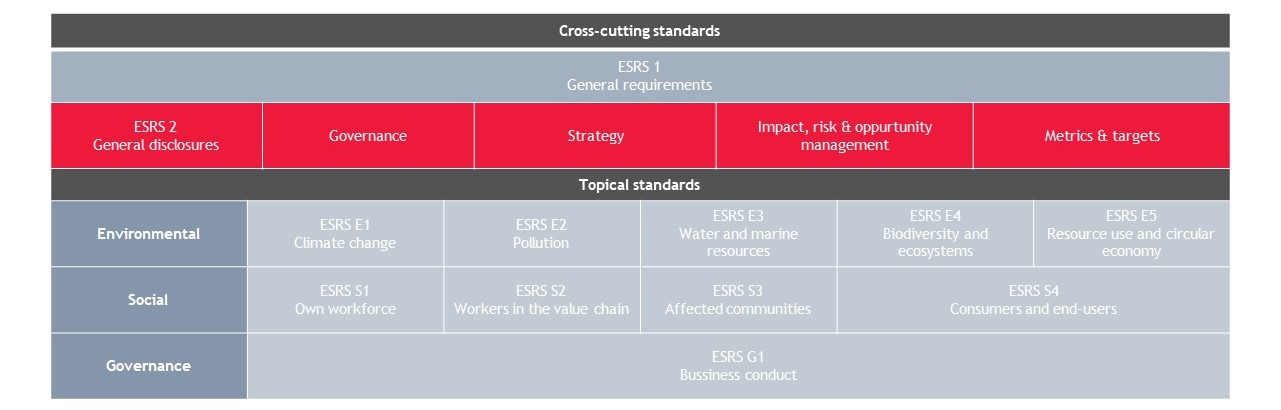

De CSRD schrijft onder andere de Europese Sustainability Reporting Standards (ESRS) voor. De European Financial Reporting Advisory Group (EFRAG) werd gevraagd technisch advies te verstrekken in de vorm van volledig opgestelde ontwerpnormen voor de ESRS. De finale versie van de ESRS Delegated Act is 31 juli 2023 gepubliceerd door de Europese Commissie. Hieronder zijn de standaarden overzichtelijk weergegeven:

Er zijn twee algemene standaarden, namelijk de ESRS 1 (Algemene vereisten) en ESRS 2 (Algemene toelichtingen). De toelichtingsvereisten uit ESRS 2 zijn voor alle ondernemingen verplicht. Daarnaast zijn er 10 onderwerpstandaarden die zijn onderverdeeld in de thema’s: milieu, sociaal en governance. De toelichtingsvereisten voor deze 10 standaarden hoeven ondernemingen enkel te rapporteren als dit onderwerp voor hen materieel is. Voor elke standaard moet er gerapporteerd worden op de gebieden: governance (GOV), strategy (SBM), impact, risk and opportunity management (IRO) en metrics and targets (MT).

Op grond van de CSRD geldt een controleverplichting voor duurzaamheidsinformatie. Om de betrouwbaarheid van duurzaamheidsverslaggeving te waarborgen, zal een beperkte mate van zekerheid (‘limited assurance’) verkregen moeten worden in het jaarverslag. Dit kan later overgaan tot een verplichting tot het verkrijgen van een redelijke mate van zekerheid (‘reasonable assurance’) bij duurzaamheidsverslaggeving.

Duurzaamheid gepubliceerd om de leesbaarheid en identificatie van de duurzaamheidsverslaglegging te bevorderen. Dit moet ook in XHTML-formaat worden gerapporteerd, in overeenstemming met de European Single Electronic Format verordening (ESEF). Alle ondernemingen die aan de CSRD moeten voldoen, dienen hun jaarrekening en jaarverslag in Standard Business Reporting (SBR) te deponeren. SBR is de nationale standaard voor uitwisseling van alle bedrijfsmatige rapportages, zoals jaarrekeningen. CSRD voegt aan SBR een digitale taxonomie voor duurzaamheidsinformatie toe. Ondernemingen moeten de informatie vervolgens ‘digital taggen’ volgens een digitaal categorisatiesysteem ‘XBRL-taxonomie’., Hierdoor kan de duurzaamheidsinformatie makkelijk worden opgenomen in het Europese Single Access Point (ESAP).

Met de CSRD-standaarden wordt het begrip ‘dubbele materialiteit’ geïntroduceerd. Dit concept geeft criteria om te bepalen welke duurzaamheidsinformatie in het verslag van de onderneming moet worden opgenomen. Met ‘dubbele’ wordt gedoeld op zowel het potentiële financiële effect op de onderneming als gevolg van duurzaamheidsrisico’s en kansen (= financiële materialiteit, van buiten naar binnen), als de impact van de onderneming op mens en planeet (= impact materialiteit, van binnen naar buiten).

In de standaarden wordt uitgebreid aandacht gevraagd voor de verantwoordelijkheid van alle ondernemingen in de waardeketen. Dit houdt in dat ondernemingen niet alleen over hun eigen prestaties op de ESG-thema’s moeten rapporteren, maar ook over dat van hun klanten (downstream) en leveranciers (upstream).

Overigens is er begrip voor de complexiteit van het achterhalen van informatie uit de waardeketen. Vandaar dat de eerste drie jaar een beroep mag worden gedaan op een uitzonderingsregeling voor het niet kunnen achterhalen van (alle) informatie uit de waardeketen. Indien er gebruik wordt gemaakt van de uitzonderingsregeling, moet er wel toelichting worden gegeven op de inspanningsverplichting. Hiermee wordt toegelicht wat de beperkingen zijn geweest en waarom informatie niet achterhaald kon worden. Daarnaast moet er worden toegelicht hoe ze verwachten deze informatie in de toekomst wel te verkrijgen.

Om een CSRD-rapportage op te stellen dienen organisaties te beginnen bij hun organisatiestrategie en ambities. De Sustainability Journey illustreert het proces dat organisaties doorlopen tot met het opstellen van een duurzaamheidsrapportage en het verkrijgen van een assurance rapport. Deze reis bestaat uit de stappen strategie ontwerp, implementatie en rapporteren.

BDO helpt organisaties met het aanstellen van een verantwoordelijk functionaris op dit gebied, informatie over de relevante duurzaamheidscriteria, kwaliteit van de data en tot slot het opstellen en publiceren van de rapportage. De CSRD verplicht organisaties de nieuwe duurzaamheidsinformatie te laten controleren. BDO voert deze controles uit.

De CSRD heeft verstrekkende gevolgen voor voornamelijk grote organisaties die nog niet verplicht zijn geweest om over niet-financiële informatie te rapporteren, maar ook kleinere organisaties die onderdeel zijn van de waardeketen van deze grote organisaties. Wilt u meer weten over de richtlijn, de verslaggeving of heeft u andere vragen? Neem dan gerust contact met ons op voor vrijblijvend advies. Of wilt u op de hoogte blijven van de CSRD? Op deze pagina vindt u altijd de laatste ontwikkelingen.

NEEM CONTACT OP

Marco Schilder

Albert-Jan Knol