M&A Deal Update kwartaal 3 2023 – TMT: gematigd optimisme in de Nederlandse M&A markt

M&A Deal Update kwartaal 3 2023 – TMT: gematigd optimisme in de Nederlandse M&A markt

In de vorige kwartaal update zagen we dat het aantal deals in de mid-market van de Tech & Media sector stabiel bleef. Echter, is in Q3 2023 het dealvolume gedaald. Met name private equity add-on investeringen brengen de markt in beweging. Beperkt aanbod van kwaliteits-assets zorgt voor stabiliteit qua waarderingen.

Conclusies & vooruitblik

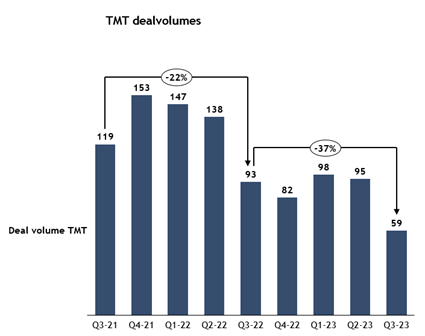

- Het dealvolume is sterk gedaald ten opzichte van de voorgaande twee kwartalen, naar een niveau van 59 deals. Het negatieve marktsentiment in Q1 komt hiermee vertraagd tot uitdrukking in het dealvolume. De markt komt niettemin weer meer in beweging.

- Door schaarste in het aanbod van hoge kwaliteit assets neemt het competitieve speelveld toe. Daardoor en in combinatie met de beschikbaarheid van kapitaal (voornamelijk in de EU) blijft de impact op waarderingen beperkt.

- Private equity toont zich afwachtend in exits. Verwachting is dat na eerste aanwijzingen van verder herstel in de markt ook deze groep later in 2024 weer actiever zal worden.

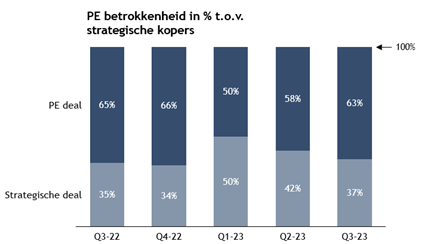

- In Q3 2023 is een relatieve toename van het PE betrokkenheid in de TMT sector te zien; 63% van de deals kent private equity betrokkenheid.

- Opvallend is dat slechts 4 van de 37 private equity deals platform investeringen betreffen. Private equity lijkt momenteel optimalisatie van huidige portfolio’s te prefereren boven investeren in een nieuwe platform.

- We constateren verandering in dealstructuren. Dit komt tot uitdrukking in hogere vendor loans en earnout structuren. Verkopende ondernemers profiteren niettemin van sterk toegenomen rente percentages op deze vendor loans.

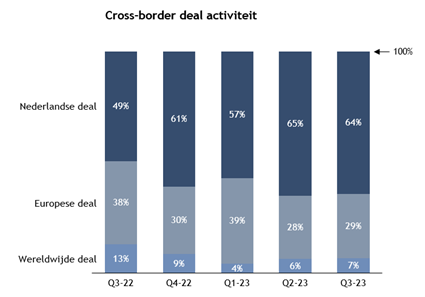

- Het beeld van binnenlandse deals ten opzichte van Europese en wereldwijde deals lijkt ongewijzigd ten opzichte van voorgaand kwartaal.

Deal volumes

- Het dealvolume is sterk gedaald ten opzichte van de voorgaande twee kwartalen, naar een niveau van 59 deals. Ten opzichte van Q3 2022 is een daling van 37% te zien.

- In de sub-sector Software & Technology hebben de meeste deals plaatsgevonden (27 deals), gevolgd door de digital transformation & cloud services sub-sector (19 deals).

- Het negatieve marktsentiment in Q1 lijkt ten grondslag te liggen aan het lager aantal deals, waarvan het effect nu enige tijd later zichtbaar wordt. Wel zien we dat de markt weer meer in beweging komt.

- Door schaarste in het aanbod van hoge kwaliteit assets zien we het competitieve speelveld toenemen. De impact op waarderingen is als gevolg tot op heden beperkt. De beschikbaarheid van kapitaal (voornamelijk in de EU) speelt hierin tevens mee.

- Private equity toont zich afwachtend in exits van portfoliobedrijven. Onze verwachting is dat na eerste aanwijzingen van verder herstel in de markt ook deze groep later in 2024 weer actiever zal worden.

Private Equity betrokkenheid

- In Q3 2023 zien we een relatieve toename van het PE betrokkenheid in de TMT sector. Bij 63% van de deals is private equity betrokken. Dit percentage ligt in lijn met de niveaus van eind vorig jaar.

- Opvallend is dat slechts 4 van de 37 private equity deals platform investeringen betreffen. Private equity lijkt daarmee momenteel optimalisatie van huidige portfolio’s te prefereren boven investeren in een nieuwe platform.

- Wel zien we een verandering in dealstructuren. Dit komt tot uitdrukking in hogere vendor loans en earnout structuren. Verkopende ondernemers profiteren niettemin van sterk toegenomen rente percentages op deze vendor loans.

- Main Capital Partners, Vortex Capital Partners en Holland Capital waren afgelopen kwartaal het meest actief in de Nederlandse Tech & Media sector.

- ’BDO M&A is betrokken geweest bij de overname van Blauwe Monsters door 4NG, de overname van Jules en Ecedo door Spark Group (Vortex backed), de overname van Quli door Health Cloud Initiative (Vortex backed). De investering van Main Capital Partners in Patchmanager en de acquisitie van Poort80 door MyBit Group (Vortex backed).

.png)

Cross-border activiteit

- Het geografische speelveld lijkt niet veel veranderd ten opzichte van Q2-2023, in Q3-2023 kende 37% van de deals een buitenlandse koper of verkoper. Ten opzichte van voorgaand kwartalen zien we derhalve nog geen herstel optreden.

- Het hoge percentage private equity of PE-backed kopers lijkt hierin de voornaamste reden. 75% van de deals door deze kopersgroep kennen zowel een Nederlandse koper als verkoper.

.png)

BDO M&A

BDO M&A is specialist in advisering op het gebied van koop en verkoop van ondernemingen, waardebepalingen, (transactie)financieringen, strategie en transaction advisory services.

Benieuwd naar een inschatting van de valuation en/of transactie multiple voor uw onderneming? Wij helpen u graag om een nauwkeurige inschatting te maken.

Benieuwd naar een inschatting van de valuation en/of transactie multiple voor uw onderneming? Wij helpen u graag om een nauwkeurige inschatting te maken.