M&A dealupdate 1e halfjaar 2023 - Food & Flowers: Groeiende trend dealactiviteit zet voort in 2023

M&A dealupdate 1e halfjaar 2023 - Food & Flowers: Groeiende trend dealactiviteit zet voort in 2023

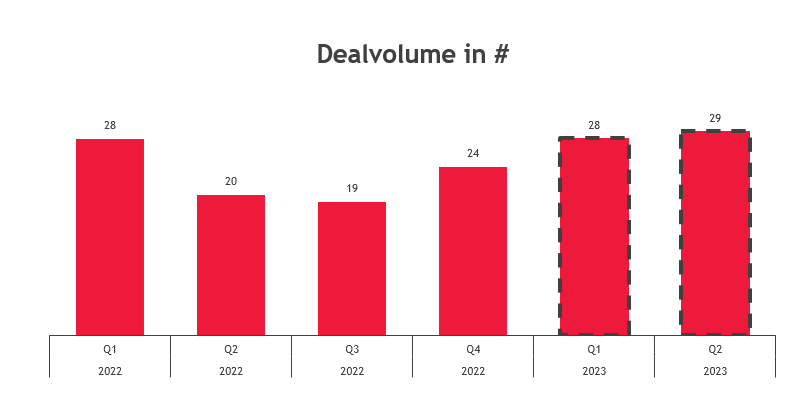

De stijgende trend van eind 2022 heeft zich in het eerste half jaar van 2023 positief voortgezet. Dit is naar verwachting en ook zoals aangegeven in de vorige halfjaarlijkse publicatie. Het huidige aantal deals in de Food & Flower sector is hiermee weer teruggekeerd naar het niveau van 2021/begin 2022. Deze ontwikkeling geeft onder andere aan dat de onzekerheid in de markt is gedaald en het vertrouwen weer toeneemt. Om beter te begrijpen waarom de Food & Flower sector aanhoudend interessant is voor partijen, wordt er ingezoomd op de ontwikkelijkingen binnen de markt. Hierbij kijken we onder andere naar de cross-border activiteit.

Cross-Border activiteit

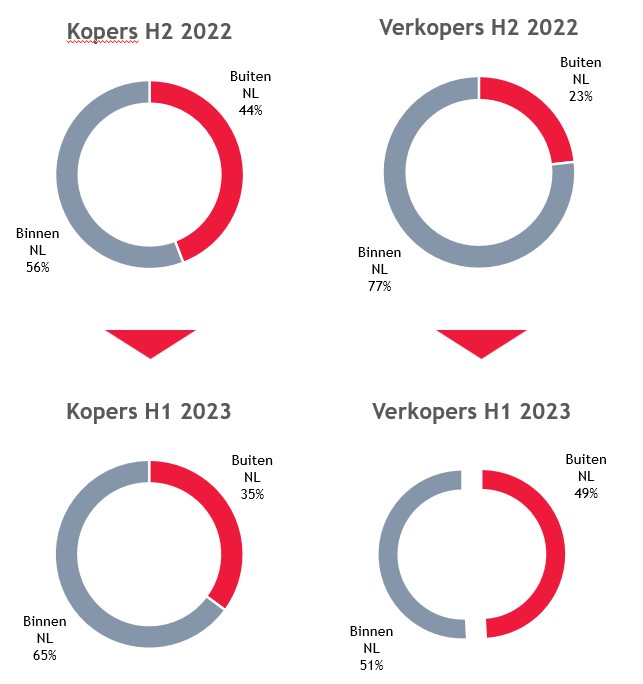

- Bovenstaande grafieken geven het percentage cross-border deals weer van verkopende en kopende Food & Flower bedrijven in Nederland.

- Gemiddeld is het percentage Nederlandse kopers toegenomen met 9% ten opzichte van H2 2022. Dit betekent dat er relatief minder buitenlandse kopers zijn geweest voor Nederlandse bedrijven binnen de Food & Flower sector.

- Bij de analyse van de verkopende partijen is er een duidelijke opwaartse trend ten opzichte van H2 2022. Het percentage buitenlandse partijen dat is verkocht aan Nederlandse partijen, heeft zich meer dan verdubbeld is, stijgend van 23% naar 49%.

- Deze bevindingen geven aan dat er over het algemeen meer Nederlandse kopers zijn, en meer buitenlandse verkopers. Hierdoor zijn er meer bedrijven binnen de Food & Flower sector in Nederlandse handen gekomen, wat beschouwd kan worden als een positieve ontwikkeling in de markt. Samen met het totaal groeiend aantal deals ten opzichte van afgelopen jaar geeft dit het toenemende vertrouwen in de sector goed weer.

- De Dutch Bakery Group is gefuseerd met het Duitse Coolback, een specialist in afbakbroden. Samen zijn ze de “European Bakery Group” geworden en hopen ze nieuwe innovatieve en high-quality mogelijkheden te openen. Ook is de verwachting dat het Europabrede klantenbestand en productassortiement van beide partijen elkaar goed aanvullen.

Private Equity betrokkenheid

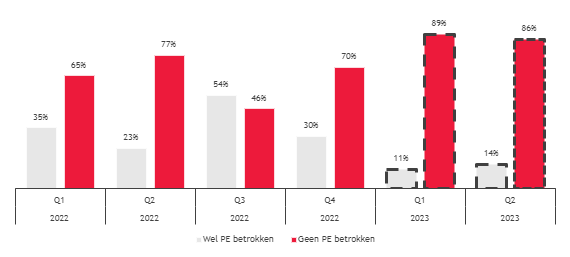

- De betrokkenheid van private equity (PE) bij deals in 2023 is opmerkelijk laag. Dit spreekt de verwachtingen tegen, waarbij een hogere PE betrokkenheid was verwacht gezien de stijging in aantal deals binnen de Food & Flower sector.

- In totaal hebben er in Q1 van 2023 slechts 3 deals plaatsgevonden waarbij een PE partij betrokken was, in Q2 waren dit er 4.

- Interessant om op te merken is dat van deze 4 deals, 2 PE partijen uit de UK betrokken waren. Eén daarvan was IK Partners, die een meerderheidsbelang in GoodLife Foods heeft verworven. Daarnaast was 3i group betrokken bij een deal; zij hadden reeds Dutch Bakery Group in hun portfolio, die na de fusie met Coolback samen verdergaan als European Bakery Group. De overige 2 deals waren ook internationaal: Notus Technologies uit Frankrijk, en Mitsui & Co, oorspronkelijk uit de VS.

Multiple analyse

- De stijgende trend van gemiddelde TEV/EBITDA die zich sinds Q3 van 2022 in heeft gezet, lijkt zich ook voort te zetten tot in Q1 van 2023. Echter, daar waar de gehele markt zich langzaam herstelt van de sterke daling in Q1 stijgt de F&F sector beduidend sneller naar een hoger niveau van voor de daling.

- Over het algemeen lijkt de stijgende trend zich voort te zetten. De F&F sector lijkt gemiddeld gezien ook ietwat sterker te stijgen, gezien het feit dat de spreiding tussen de F&F sector en de gehele markt verder toeneemt in 2023. Hiermee lijken de meest onzekere tijden achter de rug te liggen.

- De Food & Flower sector omvat onder andere noodzakelijke producten, eerste levensbehoeften, waardoor de sector stabieler is dan de gehele markt. In vergelijking met de gehele markt is de Food & Flower sector minder gevoelig voor conjunctuur schommelingen. De volatiliteit van de multiple is aanzienlijk minder en ondernemingen binnen de F&F-sector zien onder andere hierdoor een hogere waardering.

*De hierboven vermelde multiples zijn op basis van Total Enterprise Value/ Earnings Before Interest, Tax, Depreciation and Amortisation (TEV/EBITDA). Verder zijn de multiples gebaseerd op bedrijven binnen Europa.

**De F&F sector bevat een breed scala aan ondernemingen. Van een slachterij tot een internationale voedselproducent en van een hightech kassenbouwer tot bloemengroothandel. Dit resulteert dan ook in een brede multiple range. Hiermee dient rekening te worden gehouden bij de interpretatie van nevenstaande grafiek.

Verwachtingen

- Hoewel de inflatie afneemt, blijft het onzeker of de schapprijzen zullen dalen. De verwachting is dat bepaalde product categorieën (margarine, boter, yoghurt) enigszins zullen dalen in prijs, maar dit zal gecompenseerd worden door blijvende stijgingen in andere categorieën. Mede hierdoor zal de consument kritisch blijven kijken naar zijn of haar uitgaven en goedkopere aanbieders opzoeken.

- Evenals in afgelopen kwartalen, is verdere groei van de sector uitdagend, met name vanwege de hoge prijzen en relatief lage koopkracht. De verwachting is dat fysieke verkopen in deze sector relatief laag zullen blijven, maar een toenemende groei in e-commerce binnen de flower-sector valt wel te verwachten. Dit kan weer kansen bieden voor bedrijven die hier in gespecialiseerd zijn of de focus erop kunnen en willen leggen.

- Voor de food-sector blijft de duurzaamheidstransitie een belangrijk topic om in de gaten te houden. De drie pijlers binnen deze categorie zijn duurzame productie, consumptie en supply-chain. De verwachting is dat sterke food-onderneming hierin zullen (blijven) investeren en eventueel overnames zullen gaan doen om de verduurzaming te realiseren.

- Wat betreft de PE betrokkenheid is de verwachting dat deze in de komende kwartalen weer toe zal nemen. Dit is voornamelijk een gevolg van het feit dat PE inmiddels gewend is aan de wat hogere rente, gecombineerd met de verwachting dat de rente niet verder zal gaan stijgen en op termijn wat zou kunnen gaan dalen.