Vastgoedsector publiceert eerste CSRD-rapportages: duurzame transparantie groot

Vastgoedsector publiceert eerste CSRD-rapportages: duurzame transparantie groot

Na jaren van voorbereiding en bewustwording zijn in de vastgoedsector de eerste duurzaamheidsrapportages gepubliceerd die voldoen aan de Corporate Sustainability Reporting Directive (CSRD) voor het boekjaar 2024. In dit artikel leest u wat er in de rapportages opvalt en geven we u inzicht in de actuele trends op het gebied van ESG.

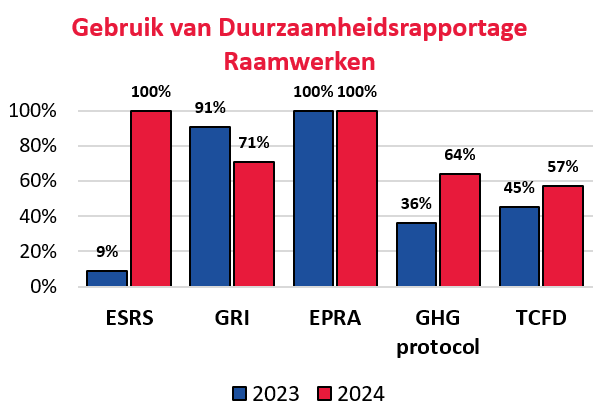

Figuur 1: Inzicht in verandering van gebruik van rapportageraamwerken

Figuur 1: Inzicht in verandering van gebruik van rapportageraamwerken

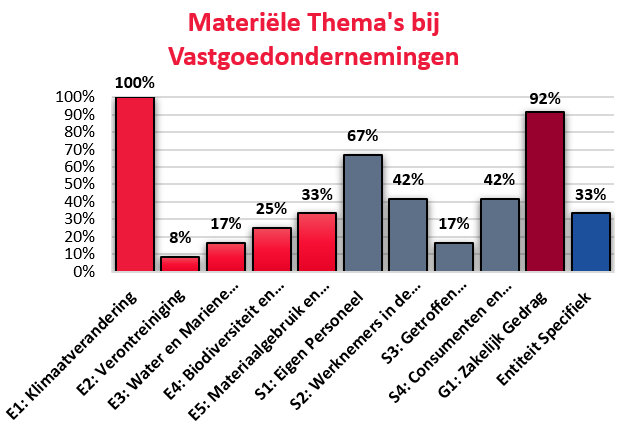

Figuur 2: distributie van materiële thema’s onder vastgoedondernemingen

Figuur 2: distributie van materiële thema’s onder vastgoedondernemingen

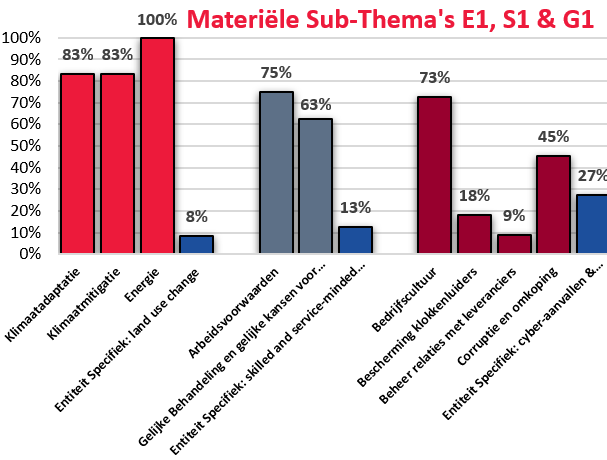

Voor vastgoedondernemingen behoren de ESRS-hoofdthema’s Klimaatverandering (E1), Zakelijk Gedrag (G1) en Eigen Personeel (S1) tot de meest voorkomende. Binnen E1: Klimaatverandering is er sprake van een brede adoptie van de drie relevante subthema’s: adaptatie, mitigatie en energie. Dit laat zien dat vastgoedbedrijven zich richten op het terugdringen van emissies, het inspelen op risico’s en kansen van klimaatverandering en het bevorderen van duurzame energie. De geïdentificeerde impact-, risico- en kansgebieden (IRO’s) binnen klimaat gaan vooral over directe milieueffecten (negatieve impact), fysieke risico’s door klimaatverandering en investeringen in duurzame energie (kansen).

Figuur 3: distributie van sub-thema’s onder vastgoedondernemingen

Figuur 3: distributie van sub-thema’s onder vastgoedondernemingen

Op het gebied van S1: Eigen Personeel ligt de nadruk op arbeidsvoorwaarden en gelijke behandeling. Dit onderstreept het belang dat vastgoedorganisaties hechten aan het aantrekken, behouden en motiveren van talent en het bevorderen van diversiteit. De IRO’s binnen dit thema gaan onder meer over het welzijn, de ontwikkeling en tevredenheid van medewerkers (positieve impact), uitdagingen bij het aantrekken en behouden van talent (risico’s), en het vergroten van medewerkerstevredenheid en innovatie door diversiteit en inclusie (kansen).

Binnen G1: Zakelijk Gedrag ligt de focus vooral op bedrijfscultuur, het voorkomen van corruptie en het tegengaan van omkoping. Hiermee wordt het belang van ethisch en integer handelen binnen de sector benadrukt. De IRO’s die hier genoemd worden, betreffen onder andere het versterken van stakeholdersvertrouwen, reputatie en gedrag (positieve impact), het risico op corruptie en fraude (risico), en de versterking van reputatie en stakeholdervertrouwen als kans.

De rapportage van deze thema’s en IRO’s biedt waardevolle handvatten voor vastgoedondernemingen die aan de slag willen met een DMA of ESG-rapportage en vormt een nuttige benchmark voor relevante sectoronderwerpen.

Gemiddeld onderscheiden vastgoedbedrijven drie downstream-niveaus (zoals huurders, property management en lokale gemeenschappen) en vier upstream-niveaus (waaronder aannemers, leveranciers, sub-leveranciers en producenten van grondstoffen) in hun waardeketen. Uit de rapportages blijkt dat 43% de waardeketen visueel weergeeft, 21% deze tekstueel toelicht, en bij 36% ontbreekt een volledige weergave van de waardeketen.

Het betrekken van stakeholders is essentieel voor een effectieve DMA. Vastgoedondernemingen identificeren doorgaans zeven belangrijke stakeholdercategorieën: medewerkers, klanten, investeerders (vaak financiële instellingen), leveranciers (zoals aannemers en bouwbedrijven), lokale gemeenschappen, autoriteiten en zakenpartners (zoals landeigenaren en facilitair management). Hiermee wordt zowel aandacht besteed aan de gebruikers van duurzaamheidsinformatie (zoals leveranciers en financiers) als aan de groepen die door de activiteiten van de onderneming worden beïnvloed (bijvoorbeeld lokale gemeenschappen).

Klimaatrisico’s vormen hiervan een belangrijk onderdeel: in 73% van de duurzaamheidsrapportages wordt een klimaattransitieplan beschreven. Ook bevat 60% van de rapportages Science Based Targets (SBTi) en benoemt 60% het gebruik van de Carbon Risk Real Estate Monitor (CRREM), waarmee de CO2-uitstoot van de vastgoedportefeuille wordt gemonitord en beheerd aan de hand van wetenschappelijke uitstootpaden en emissiefactoren.

Neem contact op

CSRD-rapportage in de vastgoedsector

Hoe ver zijn beursgenoteerde vastgoedondernemingen gevorderd met hun ESG-rapportage en (vrijwillige) CSRD-compliance? In ons eerdere onderzoek analyseerden we de rapportages over 2023 van elf Nederlandse en Belgische beursgenoteerde vastgoedondernemingen. Dit artikel gaat een stap verder: we hebben de duurzaamheidsrapportages over 2024 van een representatieve groep van vijftien Nederlandse en Belgische vastgoedbedrijven onderzocht. Daarbij hebben we specifiek gekeken naar de implementatie van CSRD-rapportagevereisten en best practices binnen de vastgoedsector. De eerste rapportages zijn een belangrijke mijlpaal, omdat het de stap naar meer transparantie en standaardisatie in duurzaamheidsverslaggeving in de sector markeert. Opvallend is dat van de vijftien ondernemingen slechts één verplicht onder de CSRD valt; de overige veertien rapporteren vrijwillig volgens deze richtlijn. Gemiddeld beslaan de duurzaamheidsrapportages 60 pagina’s – circa 18% van het totale jaarverslag – vergelijkbaar met vorig jaar (gemiddeld 57 pagina’s).Bereidheid tot (vrijwillige) duurzaamheidsrapportage groot

Onze analyse laat zien dat de adoptie van de European Sustainability Reporting Standards (ESRS) in de sector sterk is toegenomen: van 9% in 2023 naar 100% in 2024. Vaak worden deze standaarden gecombineerd met andere raamwerken zoals EPRA, GRI, het GHG-protocol en TCFD (zie figuur 1). Nieuw dit jaar is ook de analyse van het gebruik van ISO-normen (29%) en Sustainable Development Goals (SDG’s, 79%). Verder publiceerde de Europese Commissie op 27 februari het Omnibus-voorstel, dat onder meer een ‘stop-the-clock-maatregel’ bevat voor CSRD-verplichte bedrijven. Ondanks deze mogelijke versoepeling en uitstel, zetten ondernemingen de adoptie van CSRD voort. Dit geldt ook voor het beoordelen van het CSRD verslag. 67% heeft vrijwillig ‘Limited Assurance’ door een externe accountant laten uitvoeren. Daarnaast heeft 40% van de overige bedrijven onderdelen van het duurzaamheidsrapport (zoals emissies, water- of afvaldata) extern laten verifiëren. De bereidheid om vrijwillig aan CSRD-vereisten te voldoen is hiermee groot.Belangrijkste materiële thema’s voor vastgoed uit dubbele materialiteitsanalyse (DMA)

Het uitvoeren van een dubbele materialiteitsanalyse (DMA) stelt organisaties in staat om inzicht te krijgen in welke duurzaamheidsonderwerpen zowel een aanzienlijke impact hebben op mens en milieu (impactmaterialiteit), als welke thema’s een materiële invloed hebben op de financiële prestaties van de onderneming (financiële materialiteit). Een opvallende best practice binnen de sector is het gebruik van grafisch weergegeven materialiteitsmatrices, die door 86% van de onderzochte vastgoedbedrijven worden toegepast. Hierdoor zijn de uitkomsten van de DMA en de belangrijkste materiële thema’s in één oogopslag helder. Figuur 2 biedt een overzicht van de meest gekozen ESRS-thema’s, inclusief entiteitsspecifieke onderwerpen. In figuur 3 geven we een verdieping naar de onderliggende subthema’s.Voor vastgoedondernemingen behoren de ESRS-hoofdthema’s Klimaatverandering (E1), Zakelijk Gedrag (G1) en Eigen Personeel (S1) tot de meest voorkomende. Binnen E1: Klimaatverandering is er sprake van een brede adoptie van de drie relevante subthema’s: adaptatie, mitigatie en energie. Dit laat zien dat vastgoedbedrijven zich richten op het terugdringen van emissies, het inspelen op risico’s en kansen van klimaatverandering en het bevorderen van duurzame energie. De geïdentificeerde impact-, risico- en kansgebieden (IRO’s) binnen klimaat gaan vooral over directe milieueffecten (negatieve impact), fysieke risico’s door klimaatverandering en investeringen in duurzame energie (kansen).

Op het gebied van S1: Eigen Personeel ligt de nadruk op arbeidsvoorwaarden en gelijke behandeling. Dit onderstreept het belang dat vastgoedorganisaties hechten aan het aantrekken, behouden en motiveren van talent en het bevorderen van diversiteit. De IRO’s binnen dit thema gaan onder meer over het welzijn, de ontwikkeling en tevredenheid van medewerkers (positieve impact), uitdagingen bij het aantrekken en behouden van talent (risico’s), en het vergroten van medewerkerstevredenheid en innovatie door diversiteit en inclusie (kansen).

Binnen G1: Zakelijk Gedrag ligt de focus vooral op bedrijfscultuur, het voorkomen van corruptie en het tegengaan van omkoping. Hiermee wordt het belang van ethisch en integer handelen binnen de sector benadrukt. De IRO’s die hier genoemd worden, betreffen onder andere het versterken van stakeholdersvertrouwen, reputatie en gedrag (positieve impact), het risico op corruptie en fraude (risico), en de versterking van reputatie en stakeholdervertrouwen als kans.

De rapportage van deze thema’s en IRO’s biedt waardevolle handvatten voor vastgoedondernemingen die aan de slag willen met een DMA of ESG-rapportage en vormt een nuttige benchmark voor relevante sectoronderwerpen.

Hoe brengen de vastgoedondernemingen hun belanghebbenden en waardeketen in kaart?

Het identificeren van belanghebbenden en het in kaart brengen van de waardeketen zijn essentiële stappen binnen de dubbele materialiteitsanalyse. Door de waardeketen te analyseren, krijgen vastgoedondernemingen inzicht in zowel hun eigen bedrijfsactiviteiten als die van hun leveranciers (upstream) en klanten (downstream). Dit helpt om te bepalen waar in de keten de belangrijkste duurzaamheidsimpact, risico’s en kansen liggen.Gemiddeld onderscheiden vastgoedbedrijven drie downstream-niveaus (zoals huurders, property management en lokale gemeenschappen) en vier upstream-niveaus (waaronder aannemers, leveranciers, sub-leveranciers en producenten van grondstoffen) in hun waardeketen. Uit de rapportages blijkt dat 43% de waardeketen visueel weergeeft, 21% deze tekstueel toelicht, en bij 36% ontbreekt een volledige weergave van de waardeketen.

Het betrekken van stakeholders is essentieel voor een effectieve DMA. Vastgoedondernemingen identificeren doorgaans zeven belangrijke stakeholdercategorieën: medewerkers, klanten, investeerders (vaak financiële instellingen), leveranciers (zoals aannemers en bouwbedrijven), lokale gemeenschappen, autoriteiten en zakenpartners (zoals landeigenaren en facilitair management). Hiermee wordt zowel aandacht besteed aan de gebruikers van duurzaamheidsinformatie (zoals leveranciers en financiers) als aan de groepen die door de activiteiten van de onderneming worden beïnvloed (bijvoorbeeld lokale gemeenschappen).

Interne beheersing en geïntegreerde risicobeoordeling

Uit het onderzoek blijkt ook dat 60% van de vastgoedondernemingen een controlemechanisme heeft ingericht voor het managen van ESG-criteria (IRO-management). Daarnaast geeft 87% aan dat ESG-risico’s zijn geïntegreerd in het bestaande risicomanagementproces. Dit onderstreept het besef van vastgoedondernemingen dat zowel financiële als niet-financiële risico’s relevant zijn en dat duurzaamheidsaspecten structureel onderdeel uitmaken van de bedrijfsstrategie en langetermijnvisie.Klimaatrisico’s vormen hiervan een belangrijk onderdeel: in 73% van de duurzaamheidsrapportages wordt een klimaattransitieplan beschreven. Ook bevat 60% van de rapportages Science Based Targets (SBTi) en benoemt 60% het gebruik van de Carbon Risk Real Estate Monitor (CRREM), waarmee de CO2-uitstoot van de vastgoedportefeuille wordt gemonitord en beheerd aan de hand van wetenschappelijke uitstootpaden en emissiefactoren.

Wat betekent dit onderzoek voor u?

De eerste CSRD-rapportages over 2024 tonen aan dat vastgoedondernemingen voortvarend aan de slag zijn gegaan met transparante duurzaamheidsrapportage, meestal op vrijwillige basis. Integratie van ESG-risico’s, dubbele materialiteitsanalyses en het betrekken van stakeholders en de waardeketen versterken de kwaliteit van de rapportages. Deze eerste resultaten zijn een waardevolle benchmark voor andere vastgoedbedrijven en partners in de sector. In onze vervolgartikelen gaan we dieper in op best practices en verdere ontwikkelingen rondom ESG-rapportage in de sector. Wilt u weten hoe uw organisatie duurzaam succes kan behalen? De specialisten van BDO bieden u een andere kijk op waarde. Wij ondersteunen u graag met praktische oplossingen, sector-specifieke best practices en ESG-rapportages. Neem gerust contact op en ontdek samen met BDO hoe we uw organisatie toekomstbestendig maken met een integrale ESG-aanpak.Neem contact op