dPi2023 voor woningcorporaties: staar u niet blind op de renteverwachting van de Aw

dPi2023 voor woningcorporaties: staar u niet blind op de renteverwachting van de Aw

Op 31 juli 2023 heeft de Autoriteit woningcorporaties (Aw) de Leidraad Economische Parameters dPi2023 gepubliceerd. Zij verwachten dat de ontwikkeling van economische parameters ook dit jaar met de nodige onzekerheden is omgeven. Daarom verwacht de Aw dat corporaties zelf de ontwikkelingen volgen en afhankelijk van de specifieke situatie beoordelen of er een aanleiding is om afwijkende parameters in de dPi2023 te gebruiken. Om u hierbij te helpen gaat dit artikel nader in op de renteverwachting van de Aw. En lichten we toe hoe u een voorzichtige renteraming in de begroting 2024 en meerjarenbegroting kan opnemen.

Renteverwachting Aw

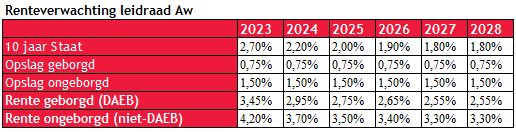

Onderstaande tabel met de renteverwachting is door de Aw opgenomen in de Leidraad dPi2023.

De '10 jaar Staat’ is het uitgangspunt van de renteverwachting leidraad Aw. De reeks 10 jaar Staat is gebaseerd op de cijfers van Ortec Finance. Het geeft de verwachting weer op 1 juli van elk jaar. Voor geborgde leningen wordt een kredietopslag van 0,75% aangehouden ten opzichte van de raming 10 jaar Staat. Voor ongeborgde leningen bedraagt deze kredietopslag 1,50%.

BDO zet twee kanttekeningen bij deze renteverwachting:

1. Allereerst zien we in bovenstaande tabel dat de verwachte renteontwikkeling is gebaseerd op de ontwikkeling van de 10-jarige Staatslening met een kredietopslag. De onderhandse kapitaalmarkt voor de publieke sector kent echter een andere grondslag voor de pricing van nieuwe leningen en contractuele renteherzieningen. De prijzen voor nieuwe leningen en contracten met een renteherziening worden gebaseerd op de InterestRateSwap (IRS) rentecurve corresponderend met de (resterende) looptijd van de lening en verhoogd met een kredietopslag.Voor wat betreft de kredietopslagen zien we met betrekking tot de 10-jaars-IRS op dit moment een kredietopslag van 23 tot 25 basispunten.

2. Als tweede zien we in de tabel van de Aw verwachte daling van de 10-jaars Staatsrente in de komende vijf jaar. We zien een forse daling met 50 basispunten in 2024 en de volgende drie jaar eveneens een licht dalende trend. Deze ontwikkeling zien we echter niet in de huidige forwardrentecurve met betrekking tot de 10-jaars-IRS op de onderhandse kapitaalmarkt. De huidige forwardrentecurve 10-jaars IRS (25 oktober 2023) geeft voor de komende prognosejaren 1 t/m 7 een redelijk constant verloop weer.

De verwachte ontwikkeling van de 10-jaars-IRS voor de prognosejaren 8 t/m 10 laat per saldo een daling zien tot 3,33% in 2033 (exclusief kredietopslag).

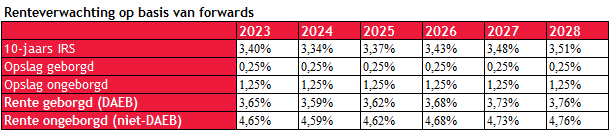

Hogere renteverwachting o.b.v. forwards

De renteverwachting van aan de markt getoetste (forward) verwachtingen staat in onderstaand tabel. Opvallend is dat deze rente, inclusief kredietopslag, zich ontwikkelt naar een niveau dat ruim 100 basispunten hoger ligt dan de rente uit de leidraad Aw.

Is hiermee de renteverwachting uit de leidraad ‘fout’? Dit kunnen we niet zeggen. De renteverwachting is een momentopname en door diverse economische ontwikkelingen kunnen verwachtingen veranderen. Een ding is zeker: verwachtingen komen zelden uit. Maar wij hechten meer waarde aan recentere aan de markt getoetste (forward) verwachtingen.

Risico’s van toepassen leidraad Aw

Door de renteverwachting uit de leidraad Aw over te nemen kan het risico ontstaan dat een te positief beeld wordt gegeven. Wanneer in werkelijkheid de rentelasten hoger zullen uitvallen, heeft dit meerdere gevolgen:

- Operationele lasten nemen toe, waardoor er druk op de Interest Coverage Ratio (ICR) ontstaat;

- De waarde van het vastgoed daalt bij een hogere disconteringsvoet, die mede bepaald wordt door de rente;

- Financiële ratio’s verslechteren, denk aan solvabiliteit, Loan-to-Value, nominale schuld ten opzichte van operationele kasstroom en andere vergelijkbare ratio’s.

Dit kan tot gevolg hebben dat corporaties moeten bijsturen als de rente daadwerkelijk hoger uitvalt dan verwacht, bijvoorbeeld middels ongewenste huurverhogingen en/of temporiseren van investeringen in nieuwbouw en duurzaamheid. Als gevolg van bijsturingen kunt u door de externe toezichthouders aangesproken worden op het niet in voldoende mate realiseren van uw voorgenomen investeringen.

Onze aanbeveling: werk meerdere scenario’s uit

Corporaties doen er in onze ogen verstandig aan om ten minste in een scenario rekening te houden met een renteontwikkeling die recht doet aan de huidige forwardcurves. Dit scenario dient financieel voldoende robuust te zijn. Nog beter is om de meest recente renteverwachting als vertrekpunt te nemen. Hierbij een voorzet voor enkele rentescenario’s:

- Basis: rente op basis van meest recente renteverwachting o.b.v. de forwards, met een redelijk constante rente;

- Scenario leidraad Aw: rente op basis van door de Aw gepubliceerde cijfers, waarin een rentedaling is opgenomen;

- Worst case: rente die komende jaren doorstijgt.

Ook raadzaam is om bijsturingsmogelijkheden in de dPi in te bouwen, zodat (rente-)tegenvallers opgevangen kunnen worden.